Kleinkrafträder versichern!

Der 1. März ist für Moped- und Rollerfahrer ein wichtiges Datum. Kurz vor dem Frühlingsanfang beginnt nicht nur die Kleinkraftrad-Saison, sondern auch das neue Versicherungsjahr. Wer seine Vespa oder Kreidler pünktlich aus dem Winterschlaf holen möchte, benötigt ein neues gültiges Moped-Kennzeichen.

Moped-Versicherung

Mopeds müssen haftpflichtversichert sein!

Als Halter eines Kleinkraftrades brauchen Sie keine Zulassung und sind auch nicht steuerpflichtig, aber damit Sie am Straßenverkehr teilnehmen dürfen, benötigen Sie ein Versicherungskennzeichen. Dieses auch als „Moped-Kennzeichen“ bekannte Schild ist Ihr Nachweis, dass Ihr Gefährt haftpflichtversichert ist. Damit sind alle Personen-, Sach- und Vermögensschäden abgesichert, die Ihr Moped oder Roller bei Dritten verursacht.

Das neue Moped-Verkehrsjahr beginnt immer am 01. März eines Jahres. Fahrzeuge mit Versicherungspflicht benötigen somit wieder ein neues Kennzeichen für das das neue Versicherungsjahr.

!!! Hier können Sie Ihr neues Kennzeichen direkt beim Versicherer online bestellen !!!

!!! Hier können Sie Ihr neues Kennzeichen direkt beim Versicherer online bestellen !!!

Geben Sie lediglich Ihre Daten in das Formular ein, der Versand der Moped-Kennzeichen erfolgt innerhalb von zwei Werktagen direkt über den Versicherer.

Auf dieser Seite finden Sie Links zum Beitragsrechner verschiedenener Produkt-, und Nischenversicherungen mit direkter Abschlussmöglichkeit.

Auf dieser Seite finden Sie Links zum Beitragsrechner verschiedenener Produkt-, und Nischenversicherungen mit direkter Abschlussmöglichkeit.

Manch ein "Verbraucherschützer" mag diese oder jene Versicherung für überflüssig halten. Allerdings sollten Versicherungen und Finanzprodukte niemals pauschal als unsinnig bezeichnen werden. Jeder Einzelfall ist individuell, für manchen kann eben eine Brillen- oder Handyversicherung sinnvoll sein. Jeder ist erwachsen und kann dann selbst entscheiden, welches Produkt er möchte, oder welche Versicherung er für wirklich wichtig erachtet!

Die KFZ-Haftpflichtversicherung ist gesetzlich vorgeschrieben!

Die KFZ-Haftpflichtversicherung ist gesetzlich vorgeschrieben!

Wenn Sie sich ein Auto zulegen, müssen Sie es versichern. Die KFZ-Haftpflichtversicherung ist gesetzlich vorgeschrieben, ohne Nachweis einer Haftpflichtversicherung können Sie Ihr Fahrzeug nicht zulassen. Die Haftpflicht tritt immer dann ein, wenn Sie schuldhaft einen anderen Verkehrsteilnehmer schädigen. Teil- oder Vollkasko können zusätzlich freiwillig abgeschlossen werden. Kaskoversicherungen zahlen Schäden am eigenen Fahrzeug.

Die Teilkaskoversicherung

Die Teilkaskoversicherung erstattet Schäden an Ihrem eigenen Fahrzeug durch Diebstahl, Brand, Hagel, Wildkollision, Marderbisse oder Glasbruch.

Einige Versicherer zahlen auch beim Zusammenstoß mit anderen (allen) Tieren und ersetzen ebenfalls die möglichen Folgeschäden durch Marderbisse.

Die Vollkasko zahlt auch selbst verursachte Schäden

Die Vollkaskoversicherung umfasst grundsätzlich alle Schäden an Ihrem Fahrzeug, also auch solche, die durch einen selbst verschuldeten Unfall entstehen. Auch Vandalismus-Schäden, wie zerkratzter Lack oder zerbeulte Türen, werden von Ihrer Vollkasko reguliert.

Wenn Sie Ihre Vollkaskoversicherung in Anspruch nehmen, nicht bei Teilkaskoschäden (Die Teilkasko- ist in der Vollkaskoversicherung immer enthalten), wird Ihr Versicherungsvertrag allerdings zurückgestuft, dadurch steigt im folgenden Jahr Ihre Versicherungsprämie. Wegen der vergleichsweise hohen Prämie lohnt sich eine Vollkaskoversicherung vor allem für neue, bzw. teure Fahrzeuge.

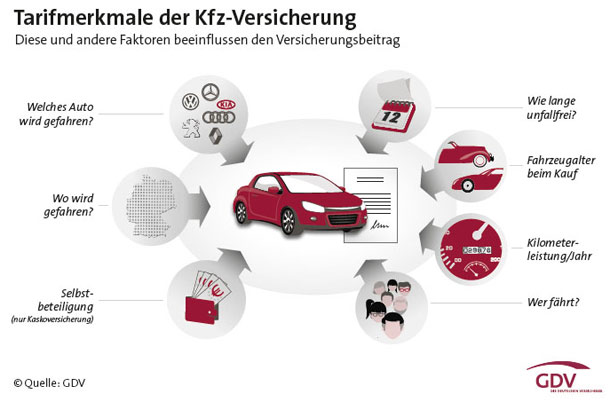

Was kostet mich die KFZ-Versicherung?

Viele Faktoren bestimmen den Beitrag

Die Höhe der Beiträge zur KFZ-Versicherung hängt von vielen Faktoren ab, vom Zeitraum den Sie bereits unfallfrei zurückgelegt haben, von Fahrzeugtyp und der Regionalklasse, von der gewünschten Selbstbeteiligung und davon wie hoch Ihre jährliche Fahrleistung ist.

Auch der Wohnort hat Einfluss auf die Prämie, den die Prämienhöhe der unterschiedlichen Regionalklassen orientiert sich am Schadenverlauf in den einzelnen deutschen Zulassungsbezirken. In der Regionalstatistik für die Kaskoversicherung werden auch örtliche Besonderheiten wie Hochwasser, Hagel oder Diebstahlhäufigkeit berücksichtigt.

Weil Fahranfänger häufiger als erfahrene Fahrzeuglenker Unfälle verursachen zahlen sie in der KFZ-Versicherung höhere Beiträge als „alte Hasen“, die schon viele Jahre unfallfrei unterwegs sind. Es gibt jedoch Möglichkeiten statt der teuren Einsteiger-Tarife, mit günstigen Rabatten zu beginnen. Wir informieren Sie gerne zu diesem Thema.

Soll ich kleine Schäden selbst zahlen?

Schadenfreiheitsklassen und Rückstufungsregeln können bei verschiedenen Versicherern unterschiedlich sein. Rückstufungen sind übrigens vermeidbar, wenn man kleine Schäden aus der eigenen Tasche zahlt, denn nicht die Schadenhöhe, sondern allein die Zahl der verursachten Schäden entscheidet über den Rabatt.

Ihr Versicherer erteilt Auskunft darüber, ob es sich für Sie lohnt, einen kleineren Schaden selbst zu übernehmen. Bei einigen Versicherern können Sie so genannte Rabattretter einschließen, damit der erste Unfall nicht gleich zu einer Rückstufung in eine teurere Rabattstufe führt.

Fordern Sie hier Ihren individuellen Vergleich zur KFZ-Versicherung an!

Fahrrad-Vollkaskoversicherung

Fahrrad-Vollkaskoversicherung

Nicht Jeder, der ein hochwertiges Fahrrad, E-Bike oder Pedelec besitzt weiß, dass es eine spezielle Vollkaskoversicherung gibt. Eventuell reicht Ihnen die Fahrraddiebstahlklausel in der Hausratpolice bei teuren Fahrrädern nicht aus, da sie Reparaturkosten, Verschleiß oder Teilediebstahl gar nicht abdeckt. Das kann bei solchen Schäden hohe Kosten und viel Ärger bedeuten. Die Fahrrad-Vollkaskoversicherung schließt diese Lücken. Neben Reparaturkosten und Ersatz bei Diebstahl (in beiden Fällen auch von Teilen) sind auch Bagatellschäden mitversichert.

Seit 2014 bietet die Ammerländer Versicherung ein Produkt, das weit über die Fahrraddiebstahlklausel der Hausrat hinausgeht.

Die Private Fahrrad-Vollkaskoversicherung

- Für private Elektrofahrräder bietet die Ammerländer Versicherung mit dem „Classic“- und „Exclusiv“-Schutz zwei Produkte.

- Für hochwertige Modelle ohne Tretunterstützung gilt ein eigener „Classic“-Schutz.

- In allen Tarifen: Auslandsschutz bis sechs Monate

Besondere Highlights für E-Bikes und Pedelecs

Ihr E-Bike/ Pedelec ist auch bei Elektronikschäden an Akku, Motor und Steuerungsgeräten versichert. Sogar Schäden durch Verschleiß sind innerhalb der ersten 3 Jahre (außer Reifen und Bremsen) versichert.

Auch Schutzbriefleistungen können versichert werden

- Für Privatkunden im E-Bike-Produkt „Exclusiv“ sowie im Fahrrad-Produkt „Classic“

- Deutliche Erweiterung des Alltags-Service. Versicherte nutzen ab sofort die Schutzbriefleistungen des Partners ROLAND Schutzbrief-Versicherung AG

- Im Falle einer Panne oder eines Unfalls gehören dazu: 24-Stunden-Service-Hotline und Pannenhilfe direkt vor Ort, Ersatzfahrrad, Fahrrad-Rücktransport, Abschleppdienst, Werkstattvermittlung sowie Weiter oder Rückfahrt, im Notfall Übernachtungskosten und Bargeld inbegriffen

- Versicherte erhalten durch den neuen Service erweiterte Leistung bei weiterhin günstigen Prämien.

Beitrag für Fahrrad-Vollkaskoversicherung privat hier berechnen!

Beitrag für Fahrrad-Vollkaskoversicherung privat hier berechnen!

Erweiterte Fahrrad-Vollkasko auch für Diensträder

Diese Variante richtet sich an Unternehmen, die ihren Mitarbeitern Diensträder gemäß § 8 Absatz 2 EStG (Dienstwagenprivileg) zur Verfügung stellen.

- Die 1-Prozent-Regel muss nicht mehr zwingend erfüllt sein.

- Statt der gesamten Flotte müssen sich nur noch 80 Prozent der versicherten Diensträder im Kaufpreis zwischen 1.499 und 7.500 Euro bewegen.

- Service-Erweiterung durch Baustein „Mobilität“: Fängt Kosten durch Beschädigungen ab, etwa verursacht durch einen Unfall oder eine Panne. Bis zu einer Höhe von insgesamt 150 Euro werden die Kosten für ein Ersatzrad, Transportkosten bis zur Werkstatt, Rückfahrt mit ÖPNV oder Taxi, oder bis zu 3 Übernachtungen bei einer Reise erstattet.

Beitrag für Fahrrad-Vollkaskoversicherung geschäftlich hier berechnen!

Beitrag für Fahrrad-Vollkaskoversicherung geschäftlich hier berechnen!

Was leistet die Rechtsschutzversicherung?

Was leistet die Rechtsschutzversicherung?

Recht haben ist eine Sache, Recht bekommen eine Andere

Oft verzichten Menschen aus Angst vor hohen Prozesskosten auf ihr gutes Recht. Eine Rechtsschutzversicherung kann sehr nützlich sein, um sein Recht juristisch durchzusetzen.

Falls Sie in einen Verkehrsunfall verwickelt werden, mit Ihrem Arbeitgeber streiten oder ein Handwerker schlechte Arbeit macht. Wenn Sie Ihr gutes Recht durchsetzen wollen, kann der Gang zum Anwalt oder zum Gericht unumgänglich werden.

Dies birgt finanzielle Risiken, denn wer einen Rechtsstreit verliert, zahlt sämtliche Kosten, also auch die des Gegners, aus eigener Tasche. Dazu gehören Anwaltsrechnungen, Gutachtergebühren und Gerichtskosten. Das summiert sich schnell auf hohe Beträge, selbst bei kleineren Prozessen gehen die Kosten manchmal in die Tausende.

Sogar wenn Sie den Rechtsstreit gewonnen haben, können Sie auf Ihren Anwaltskosten sitzen bleiben, wenn etwa Ihr Prozessgegner zahlungsunfähig ist.

Gegen diese finanziellen Risiken schützen Sie sich mit einer Rechtsschutzversicherung. Der Rechtschutzversicherer sorgt mit Fachkenntnissen und finanzieller Unterstützung dafür, dass Sie Ihr Recht ohne finanzielles Risiko bekommen, denn er zahlt im Streitfall alle Kosten bis zur Höhe der vereinbarten Versicherungssumme.

Auch im Schlichtungsverfahren finanziell geschützt

Häufig werden vor Gericht nur Teilerfolge erzielt und die Kosten zwischen den Parteien entsprechend aufgeteilt. Vergleiche sind ebenfalls nicht selten, hier tragen Kläger und Beklagter jeweils ihre eigenen Kosten. Auch die Kosten für außergerichtliche Schlichtungsverfahren, die in einigen Bundesländern vor einer Klage bei Gericht vorgeschrieben sind, bezahlt im Regelfall Ihre Rechtsschutzversicherung.

Welchen Rechtsschutz brauche ich?

Bei Rechtsschutzversicherungen gibt es verschiedene Leistungsbausteine, die sie je nach beruflicher und privater Lebenssituation abschließen und später auch anpassen können.

Der Versicherungsschutz für alle Probleme rund um Ihr Fahrzeug wird am häufigsten genutzt. Sie entscheiden, ob Sie zusätzlich den privaten, oder auch den beruflichen Bereich versichern wollen. Bei Auseinandersetzungen aus einem Arbeitsverhältnis, etwa wenn Ihnen gekündigt wird, greift der Arbeitsrechtsschutz. Für Selbstständige, bzw. Arbeitgeber gibt es ebenfalls die Möglichkeit der betrieblichen Absicherung. Sie können sich weiterhin als Mieter, oder auch als Eigentümer, bei Streitigkeiten im Immobilienbereich versichern. Steuerstreitigkeiten, Vertragsauseinandersetzungen, Schadenersatzfragen, Straf- oder Sozialgerichtsverfahren sind meist ebenso abgesichert.

Typische Schadensfälle

Rechtsstreitigkeiten gibt es in allen Bereichen wie Arbeit, Verkehr und Wohnung. Wer etwa gegen eine Kündigung durch den Arbeitgeber vorgehen will, muss innerhalb von drei Wochen vor dem Arbeitsgericht klagen.

Bei Arbeitsstreitigkeiten trägt in erster Instanz jedoch jede Partei ihre Anwaltskosten selber, unabhängig vom Ausgang des Verfahrens. Selbst wenn Sie ein Arbeitsgerichtsverfahren in erster Instanz gewinnen, bleiben Sie also auf der Rechnung Ihres Anwalts sitzen, wenn Sie nicht rechtsschutzversichert sind.

Auseinandersetzungen zwischen Mieter und Vermieter sind ebenfalls häufig, z.B. bei Eigenbedarfskündigungen, Nebenkostenabrechnungen oder Zahlungsrückständen. Sowohl als Mieter wie auch als Vermieter ist man mit einem passenden Rechtsschutz auf der sicheren Seite, wenn man im Streitfall die Kosten nicht aus eigener Tasche zahlen will.

Wer unverschuldet oder selbst verschuldet in einen Verkehrsunfall verwickelt wird, kommt oft um einen Rechtsstreit nicht herum. Denn allein die bei Verkehrsunfällen entstehenden Sachschäden können tausende Euro betragen, von den Schadenersatzforderungen bei schweren Verletzungen mit bleibenden Folgen gar nicht zu reden.

In welchen Fällen kann die Rechtsschutzversicherung nicht helfen?

Die Rechtsschutzversicherung schützt vor finanziellen Risiken in vielen Bereichen, doch sie kann nicht alle denkbaren Fälle abdecken, wenn die Beiträge für die Kunden erschwinglich bleiben sollen.

Bestimmte Auseinandersetzungen können deshalb nicht versichert werden, so etwa Verfahren wegen Parkverstöße im Straßenverkehr, Streitigkeiten rund um den Hausbau oder im Recht der Handelsgesellschaften, Auseinandersetzungen um Spiel- und Wettverträge sowie Spekulationsgeschäfte.

Im Erbrecht werden im Regelfall nur die Kosten für eine anwaltliche Beratung übernommen, wenn eine Veränderung der Rechtslage, etwa durch Tod eines Erblassers, das erforderlich macht. Gleiches gilt für das Familienrecht. Auch Streitigkeiten zwischen gemeinsam in einer Police versicherten Personen sind in der Rechtsschutzversicherung ausgeschlossen.

Vor Abschluss einer Rechtsschutzversicherung sollten Sie sich genau informieren und von uns beraten lassen, welchen individuellen Schutz Sie wirklich brauchen.

Vergleichen Sie Ihre Rechtsschutzversicherung hier!