Zwei Milliarden zu viel für private Kredite!

Kredite im Internet sind wegen geringeren Servicekosten meist günstiger. Doch Verbraucher setzen nach wie vor auf Filialbanken. So zahlen sie trotz Zinstief pro Jahr über 2 Milliarden Euro zu viel für Kredite.

2017 wurden Konsumentenkredite mit einem Volumen von 102,2 Milliarden Euro aufgenommen. Effektiv kosten diese im Bundesdurchschnitt 5,75 Prozent Zinsen per anno. Online-Kredite waren durchschnittlich 1,67 Prozentpunkte günstiger. Hätten alle Kreditnehmer ihren Kredit im Internet abgeschlossen, hätten sie insgesamt 2,2 Milliarden Euro gespart.

Bei Online-Abschluss bis zu 29 Prozent günstiger!

Zinsunterschiede bewirken selbstverständlich Preisunterschiede – und die können erheblich sein. Am Beispiel eines durchschnittlichen Ratenkredits wird deutlich, wie stark sie 2017 ausfielen. Laut Schufa beläuft sich der Durchschnittsratenkredit auf 8.854,60 Euro und eine Laufzeit von 45,6 Monaten. Im Bundesdurchschnitt kostete er 996,91 Euro an Zinsen. Der im Internet abgeschlossene Durchschnitts-Ratenkredit kostete im Schnitt 705,81 Euro an Zinsen. Das ist ein Preisunterschied von 291,10 Euro (29 Prozent) pro Kredit.

Rechnet man den Preisunterschied pro Kredit hoch auf alle laut Schufa 7,6 Millionen neu abgeschlossenen Ratenkredite im Jahr 2017, dann wird deutlich: Hätten alle Kreditnehmer ihren Kredit im Internet abgeschlossen, hätten sie insgesamt 2,2 Milliarden Euro gespart.

Der Vergleich ist der erste Schritt

Vor einem Kreditabschluss werden in Deutschland laut Schufa im Schnitt 1,46 Kreditangebote verglichen. Im Vergleich zum gesamten Kreditangebot ist das verschwindend wenig.

Das hängt natürlich damit zusammen, dass der Vergleich von Filial-Kreditangeboten aufwändig, unangenehm und aussichtslos ist. Ich müsste von Filiale zu Filiale gehen und mich immer wieder einem Unbekannten offenbaren. Am Ende habe ich trotzdem, egal wie viele Filialen ich besuche, keinen umfassenden Überblick.

Es muss nicht immer die Hausbank sein

Wenn es um kurzfristige Kredite geht, denken viele zuerst an ihre Hausbank. Dabei bietet sie nicht immer die besten Konditionen und verweigert vielleicht sogar die Kreditzusage. Doch es gibt attraktive Alternativen.

Unverhoffte Ausgaben oder lang gehegte Wünsche – es gibt viele Gründe, warum das Guthaben auf dem Konto einfach nicht ausreicht: Das alte Auto kommt nicht mehr durch den TÜV, die Waschmaschine hat den Geist aufgegeben oder man möchte sich endlich einen neuen Computer anschaffen.

Die Lösung ist in solchen Situationen ein Ratenkredit zur kurz- bis mittelfristigen Überbrückung des Engpasses. Da viele Kunden ihre Hausbank seit Jahren kennen, ist das zumeist ihr erster Ansprechpartner für einen solchen Kredit. Schließlich gehen die monatlichen Einkünfte auf dem dortigen Konto ein und die Bank weiß genau, dass man nicht über die Verhältnisse lebt.

Doch genau hier können Sie viel Geld/Zins einsparen: Nicht immer ist die eigene Bank tatsächlich die beste Wahl. Die Konditionen, zu denen Kredite vergeben werden, variieren zum Teil erheblich. Zudem kommt es durchaus vor, dass Ihre Hausbank Kreditanfragen ablehnt – aus für Sie nicht nachvollziehbaren Gründen. Statistiken zeigen, dass eine einzelne Bank nur bis zu 40 Prozent der Kreditwünsche ihrer Kunden erfüllt.

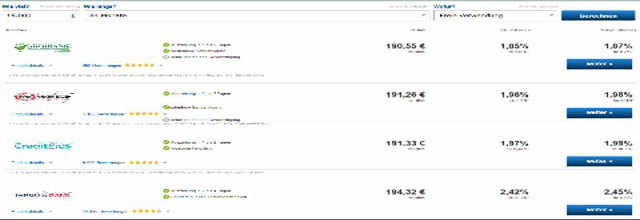

Vergleichen Sie hier gleich selbst und prüfen Sie Ihre Konditionen!

Jetzt den besten Kredit finden und zahlreiche Banken vergleichen!